【図1】名目成長率はわずか「0.3」

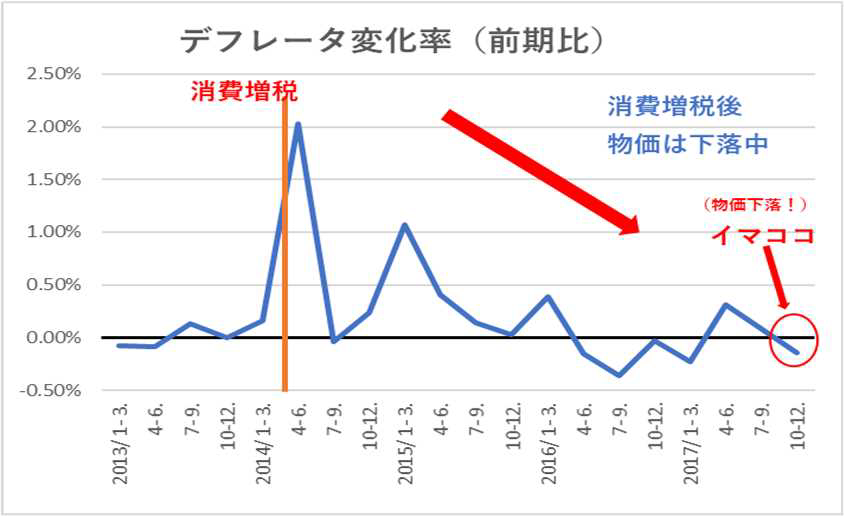

【図2】最新のデフレータは「マイナス」

【図3】増税以後、消費は大幅に縮小

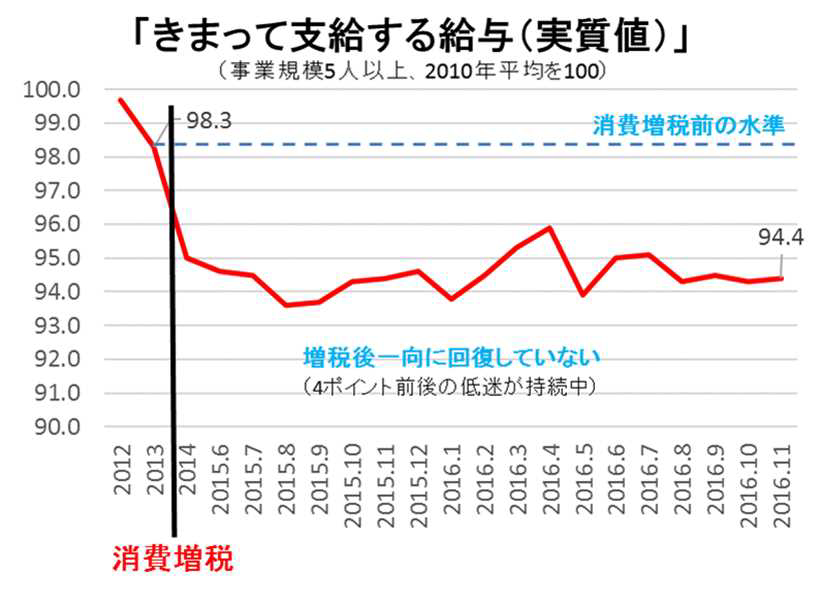

【図4】給与所得も、増税後、下落

【図5】中小企業の景況感は、増税後、ピタリと停滞

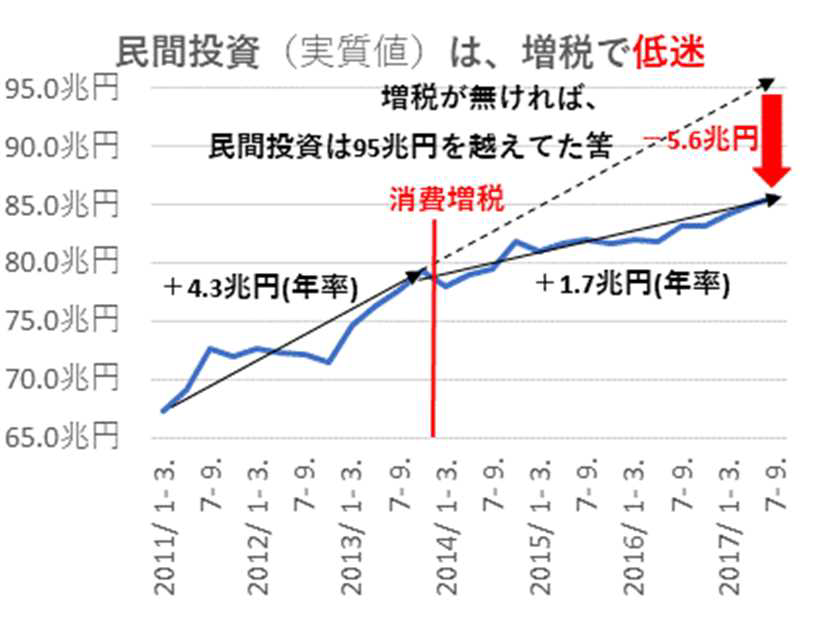

【図6】増税で民間投資も低迷

「日本の未来を考える勉強会」は、昨年4月以来、失われた20年を招いた経済政策について、先入観を持たずに、真に必要な経済政策を提言すべく議論を重ねてきた。昨年にも提言を取りまとめたが、本年の骨太の方針を策定するにあたり、これからの日本に必要な経済政策を、若手議員の立場で、日本の将来のために真剣に提言するものである。

アベノミクスは一定の成果を収めてはいるものの、デフレ完全脱却は果たされていない。むしろ4年前に断行された2014年増税の影響は未だ残存しており、再デフレ化の危機に直面している。そもそもこれまでの日本は、少し経済環境が良くなったところで消費増税や緊縮財政を行ってしまい、デフレからの脱却を果たせずにきた。今回こそは同じ轍を踏んではならない。PB黒字化は政府支出を削減すれば、すぐに達成できる。しかし、その結果、経済成長を損なうようでは本末転倒である。このままでは日本の後進国化と財政悪化の同時進行は必定である。今や日本はアジアにおける経済大国の座を完全に中国に奪われ、俄には埋めがたい巨大な格差が広がり続けている。さらに近い将来、一人当たりGDPは韓国にすら逆転されかねない状況にある。政権奪還後5年以上経過したことを踏まえれば、このままデフレ完全脱却を果たすことができなければ自民党政権の信任にも関わる危機的状況であり、財政支出拡大等の可及的速やかな抜本対策が必要不可欠である。

この状況打開には消費増税凍結と大規模財政出動によるデフレ完全脱却と経済再生が不可欠だが、「骨太の方針」にPB黒字化目標が不適切に明記される限り、それは不可能である。ついては本年の「骨太の方針」では、財政規律の第一目標が世界標準である「債務対GDP比の安定化」であることを明記する一方、日本だけが採用している「PB黒字化目標」の撤廃を検討すべきである。なお、債務については、諸外国の定義を参照しつつ、「純」債務の採用等を検討する。あわせて、PBの記述を考慮する場合には、できるだけ後ろ倒しにすべきであり、また、財政法第四条の理念に基づいて未来への投資である公共事業を除外し、更に、教育・科学技術投資や防衛装備投資等を控除したPB(建設国債のほかに教育投資国債、防衛装備投資国債の創設)の採用等を検討する。

政府支出の財源については、デフレ完全脱却までは国債の積極活用が必須である。同時に、いわゆる「新しい経済政策パッケージ」を含むあるべき社会保障等の持続的な財源確保のために求められる「税収増」を達成するために、消費税については将来的な減税も視野に、デフレ脱却までの間、当面「増税凍結」することを検討すべきであり、仮に増税するとしても、デフレ完全脱却、実質賃金上昇を果たした後に検討すべきである。

2019年には「働き方改革」における残業代の縮小で最大8.5兆円の所得の圧縮や、オリンピック特需の終焉に加えて、10%への消費増税が断行されれば2019年には大幅な経済低迷圧力がかかることになる。これを乗り越えるために20~30兆円規模の超大型対策を、実施することが必要である。

人口減少下の日本においても経済成長を効率的に促す生産性革命や地方創生、そして首都直下地震や南海トラフ地震等事前防災に対する国土強靭化、国際競争力の強化に資するインフラ整備(新幹線、高速道路、港湾、都市鉄道など)や科学技術投資、教育投資、防衛装備投資などの「未来投資事業」を合理的に進める「長期プラン」を策定し、地方交付税増額も含めつつ、(19年度危機対策もかねて)18年度中から大規模かつ持続的に推進する。

600兆円経済を実現するために求められている3-4%の名目成長率と歩調を合わせて、「当初予算」を3-4%ずつ拡張することをPB目標に代わる新たな「予算の上限制約」、すなわちフロー目標とする。これを通して、補正予算も合わせて調整しながら、政府と民間を合わせたトータルの(債務と貯蓄の)「収支」、すなわち「ネットの資金需要」がGDPの5%程度となる状態の持続を目指す。これが達成されれば米国の対日貿易赤字も大きく縮小し、外交にも大きく貢献する。なお支出項目については、上記5.の長期プランを軸に据えつつ、歳出改革を継続しワイズスペンディングを更に拡充する。

最後に、以上の提案は、常に積極財政を主張するものではなく、景気後退期には財政拡大を、景気過熱期には緊縮財政をという、当然の方針を提案しているに過ぎない。したがってデフレ脱却後は、国債でなく税収を主体とした「中立的財政運用」を図ることを提案する。

「日本の未来を考える勉強会」は、昨年四月以来、失われた20年を招いた経済政策について、先入観を持たずに、真に必要な経済政策を提言すべく議論を重ねてきた。昨年にも提言を取りまとめたが、本年の骨太の方針を策定するにあたり、これからの日本に必要な経済政策を、若手議員の立場で、日本の将来のために真剣に提言するものである。

日本の国債残高の増大は、日本人に不安を与えているが、財務省のホームページに記載(外国格付け会社宛て意見書)の通り、自国通貨建ての国債のデフォルト(債務不履行)は考えられないし、日本は世界最大の債権国、経常黒字国であり、外貨準備高も世界第二位という盤石な経済基盤を持っている。財務省のプロパガンダによって多くの日本人が誤解しているが、日本は「世界最悪の債務国」なのではなく、「世界最大の債権国」なのだ。日本経済のファンダメンタルズは、依然として世界最高水準にある。

これらのことを踏まえれば、必要以上に財政破綻を警戒して消費増税や緊縮財政を今すぐ行う必要は全くない。この誤解が20年にわたる停滞を生み出した最大の原因である。我々は、この誤解から逃れ、真に必要な財政政策を実施すべく、下記の政策を提案する。

安倍内閣誕生以来、495兆円(12年)だった名目GDPが42兆円も増加して537兆円(16年)に至るなど、アベノミクスは「静かな、しかし着実な成果」を収めている。しかし、2014年の消費増税によって、政府の「プライマリーバランス」を急激に改善して以降、消費、投資、賃金は大きく下落し、今日に至るまで長期低迷の様相を呈しており、未だデフレ完全脱却にはほど遠い状況に置かれている。下の図のように、増税以後、消費は縮小し、給与もデフレータも下落、民間投資も中小企業の景況も低迷している。すなわち我が国は今、再デフレ化に直面している。政権奪還後5年以上経過してもなお、この状態のままでは、自民党政権の信任に関わると危惧される。

【図1】名目成長率はわずか「0.3」 |

【図2】最新のデフレータは「マイナス」 |

【図3】増税以後、消費は大幅に縮小 |

【図4】給与所得も、増税後、下落 |

【図5】中小企業の景況感は、増税後、ピタリと停滞 |

【図6】増税で民間投資も低迷 |

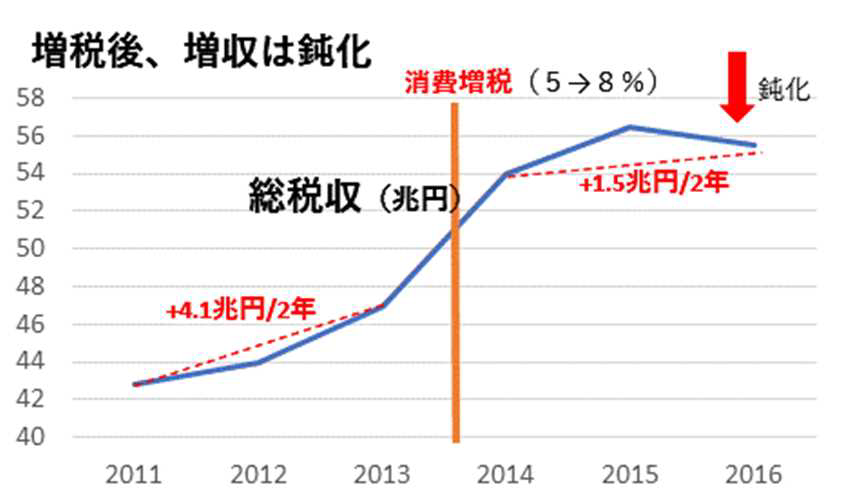

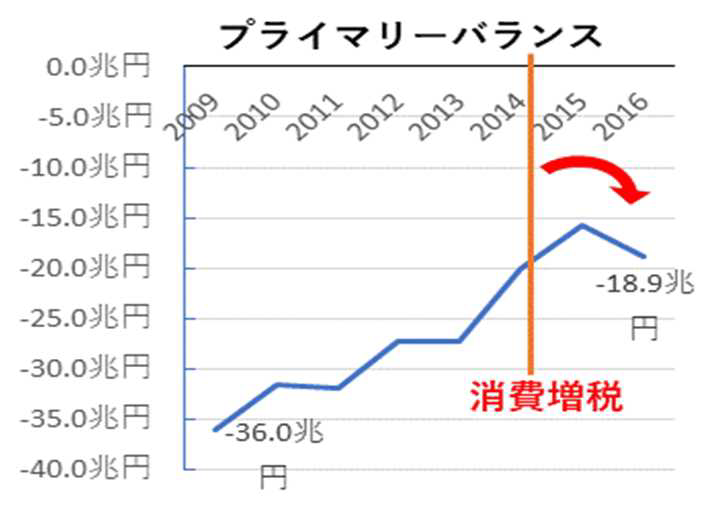

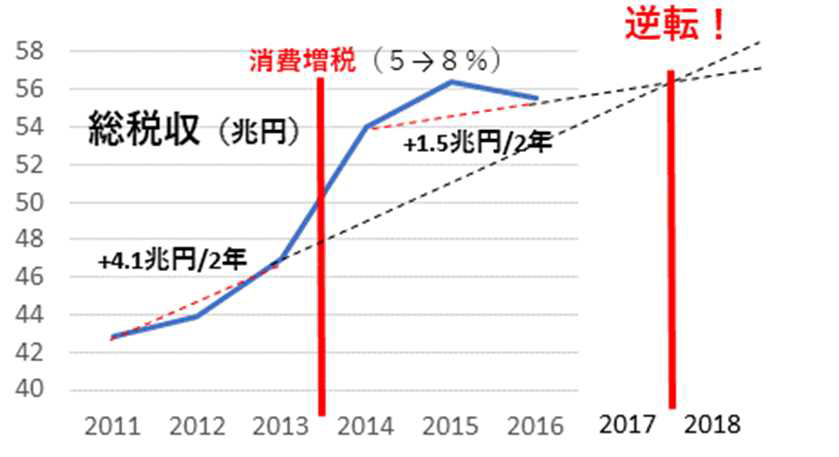

このように経済が大きく冷え込み、下落してしまった結果、税収が冷え込む結果となった(図7)。結果、16年にはPBが逆に「悪化」する局面に入った(図8)。そして、図9に示したように、増税前後の税収の増加率を前提とすれば、「増税しない方がかえって税収が高くなっていた」可能性が想定される事態に陥っている。

【図7】増税後、総税収は鈍化。16年には減少。 |

【図8】増税後、税収が減ってPBは終に悪化 |

|

【図9】増税後、税収は低迷。今、増税しない方が総税収が高かった可能性がでてきている。 |

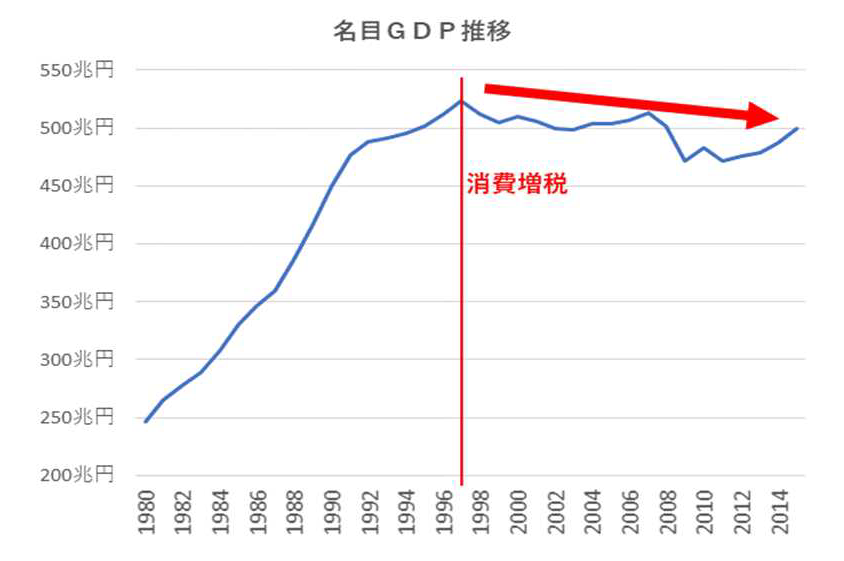

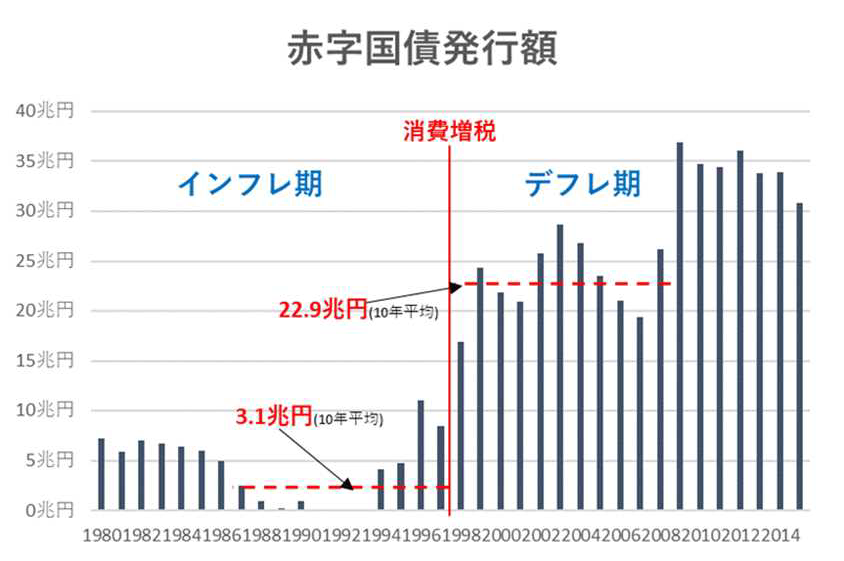

2014年の消費増税は、こうして経済を低迷させ、財政を悪化させ始めているが、その前の1997年の消費増税も、同様の帰結をもたらしている。その結果、我が国の成長率は著しく下落し、GDPは縮小局面に入った。デフレ経済となったのである(図10)。結果、税収が大きく落ち込み、赤字国債発行額が一気に20兆円規模で拡大し、財政が激しく悪化(図11)。つまり、消費増税によって、財政が悪化したのである。アジア通貨危機がデフレの原因との声がしばしばあるが、その危機はとっくに終了しており「失われた20年」を説明できない。

【図10】名目GDPは、97年増税で縮小局面へ |

【図11】97年増税後、赤字国債が一気に拡大 |

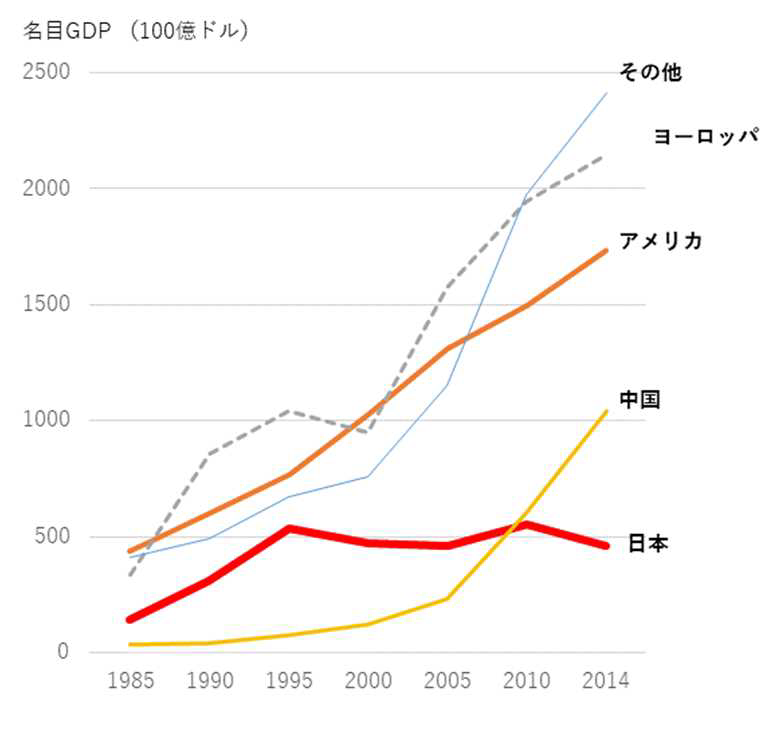

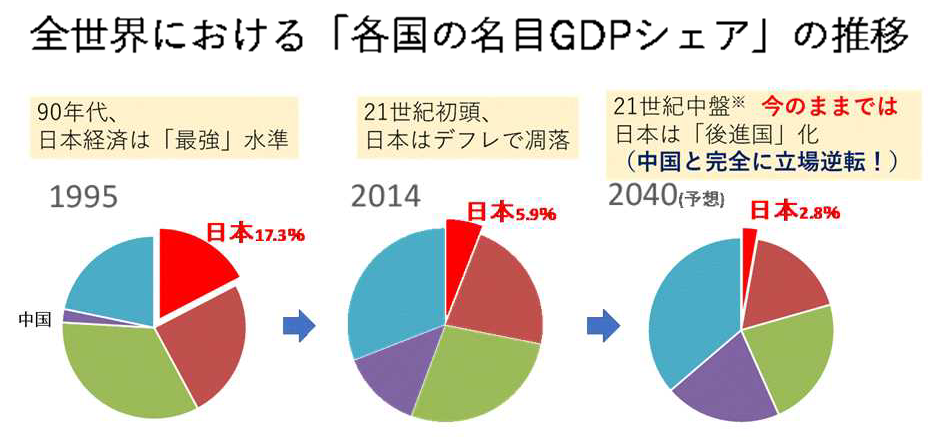

その結果、日本経済は低迷し続けた。その低迷は、諸外国と比べるとその差は歴然(図12)。今や日本は世界唯一の「衰退途上国」となった。そして、中国には2010年前後に逆転されて以来、今や俄には回復しがたい格差が付き、その差は拡大しつつある。そのために、極東における日本のプレゼンスは急落し、尖閣諸島問題を始めとした様々な地政学的問題が深刻化しつつある(図13)。更には、このままの状況が継続すれば、一人当たりGDPは近い将来に韓国にすら逆転されかねない状況にある。

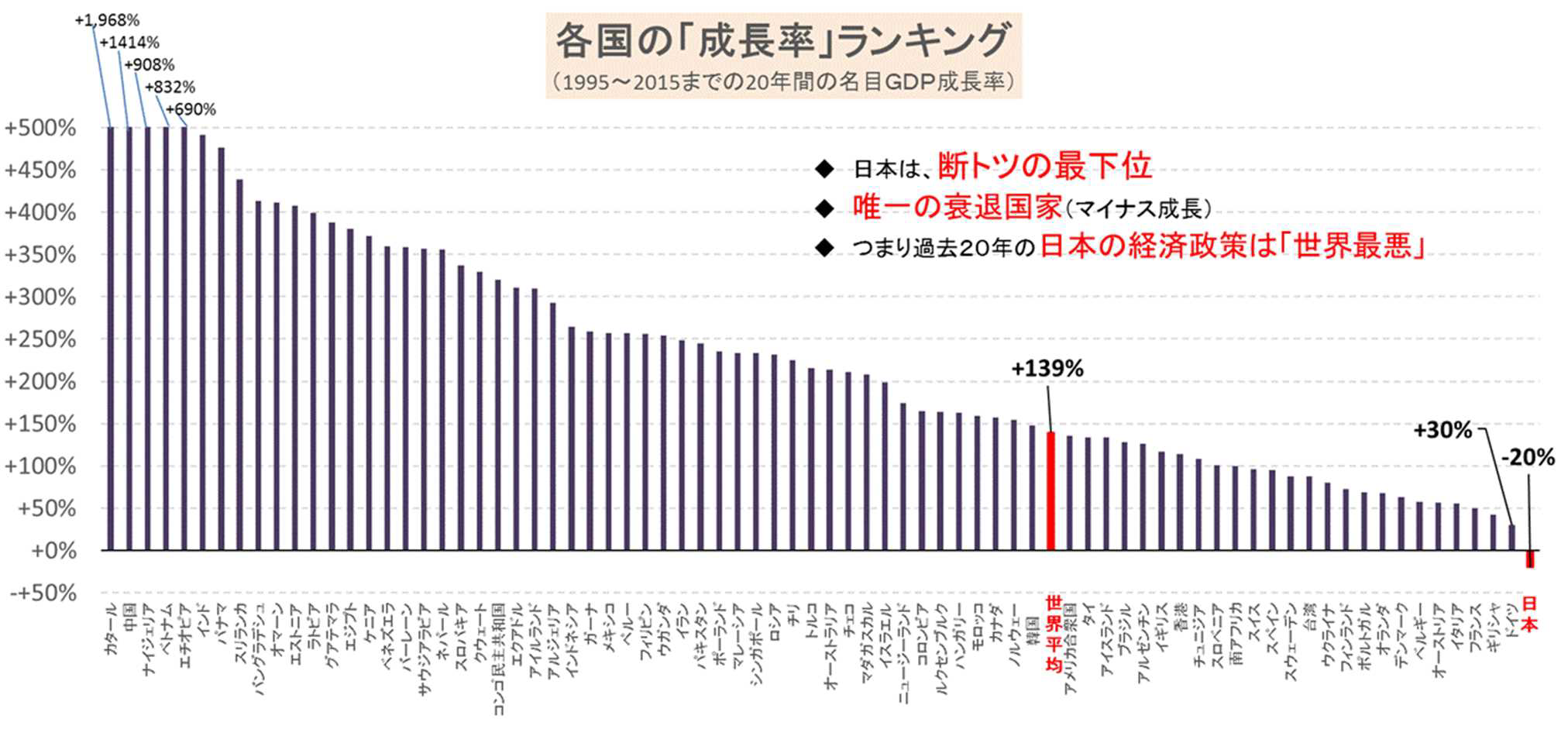

図14の過去20年間の名目成長率の世界ランキングに着目すると、世界が平均で139%も成長している中、我が国だけが20%も衰退。つまり日本は今や、断トツの世界最下位の成長率の国になってしまっているのである。

2012年から始まったアベノミクスは、この日本の「衰退」を食い止め、成長を通して財政を健全化させるための試みなのだが、14年の消費増税によって、再び経済は低迷し、未だ、成功には至っていないのが現状である。

【図12】衰退途上国なのは、日本だけ |

【図13】日本の経済シェアは一気に縮小 |

【図14】1995年~2015年までの20年間名目GDP成長率ランキング |

|

日本のデフレ化を導いたのは、直接には「消費増税」であるが、より厳密に言うなら、「政府のPB赤字」を「急激に縮小=改善」させたことが原因である。図15に示したように、安倍内閣は2015年までに16兆円もPBを改善している。これは、マーケットから16兆円の民間マネーを「吸い上げた」ことを意味している。この16兆円のマネーの吸い上げによって経済が低迷し(図1~6)、2016年には税収が「減少」する〈そしてPBも悪化する(図7~8)〉という事態になっている。

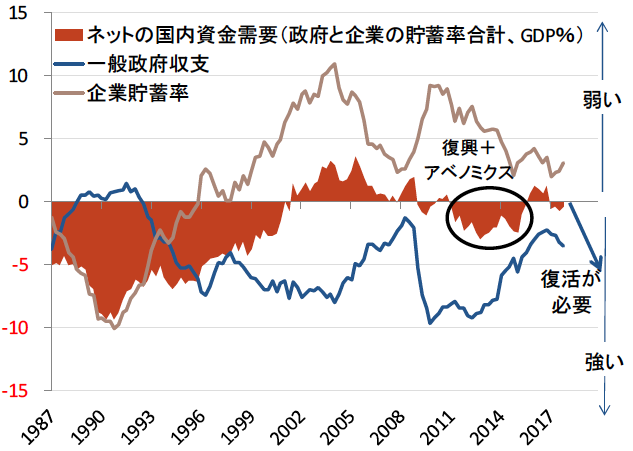

そもそも経済は、「企業」か「政府」のいずれかが「借金」を拡大して支出を拡大しなければ成長しない。したがって、「企業と政府の借金の合計がプラス」=「企業と政府の貯蓄の合計がマイナス」(フロー)になってはじめて、経済は成長する。この「企業と政府の貯蓄の合計」(=ネットの資金需要とも言われる:図16の茶色部分)が現在、非常に低い水準となっている。これが少なくともGDPの5%程度の水準に達することを目指し、政府支出を拡大(PB赤字を拡大)することが不可欠である。

【図15】16兆円もPBを改善した安倍内閣 |

【図16】PB改善により資金需要が低迷している |

このように、97年と14年の消費増税を主たる理由として、「政府の資金需要」が冷え込んだことを通して、今、日本経済は長期低迷に陥り、世界唯一の「衰退途上国」として、衰弱し続ける顛末に至っている(図14)。

では、なぜここまで政府の資金需要が低迷する事態となったのかと言えば、いわゆる「緊縮主義」(austerity)という思想に基づく「2020年PB黒字化目標」という目標が、2010年に菅直人政権によって閣議決定され、それが安倍内閣にも継承されてきたからである。

この「PB目標」が掲げられている限り、PB赤字という「政府の資金需要」は拡大するどころか「縮減」される。事実、この規律故に、安倍内閣は16兆円のPB赤字の「改善」を強いられ、政府の資金需要が縮小し、結果として、デフレは持続し、国民生活が貧窮化すると同時に財政も悪化した。

この現状認識を踏まえるなら、「成長なくして財政再建なし」を基本戦略に掲げる安倍内閣は、本年6月に予定されている「骨太の方針」において、PB黒字化目標を設置すること自体を、少なくともデフレ完全脱却が確認されるまで凍結することが必要である。

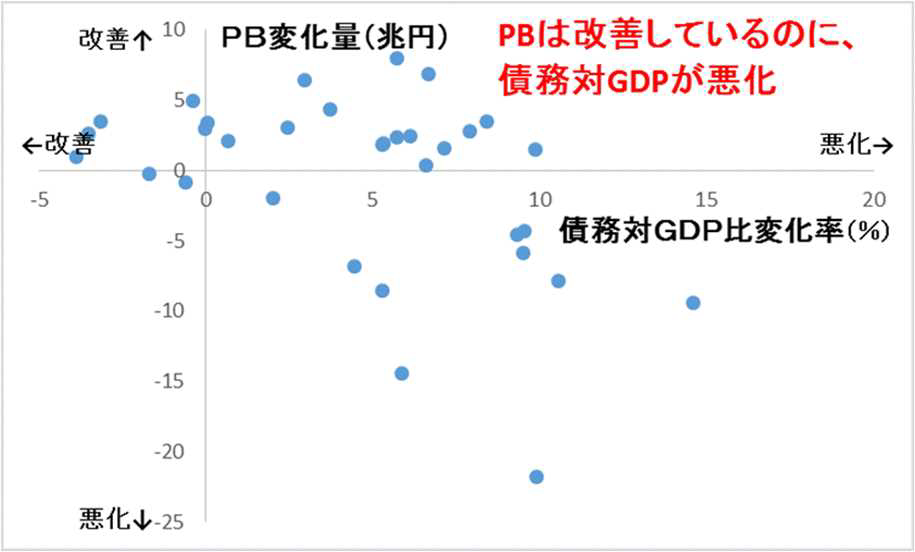

一方、「財政規律」の中心に据えられるべきものは、「債務対GDP比の安定化」をおいて他にない。そもそも、「債務対GDP比の安定化」は、これまでのG7やG20で繰り返し、財政規律の最終目標とすべきものとして提示され続けてきた「世界標準」の規律である。しかも、過去の実績において、PBが改善しても、債務対GDP比は改善するとは限らない。「PBが改善した年の内、債務対GDP比が改善した年は、わずかに半分以下(45%)」なのである(図17)。なぜなら、PBが悪化しても、成長率が高かったり金利が低かったりすれば債務対GDP比は改善し得るからである。

【図17】1981年以降の「PB改善」と「債務対GDP比の改善」との関係。両者は無相関である。

だから、「債務対GDP比の安定化」を図るためには、必ずしもPB改善に過剰にこだわらず、政府支出の拡大を通して内需拡大を図り、GDPを拡大させ、その結果として債務対GDP比が着実に改善していく状況を創出することが必要なのである。これこそ、「経済再生と財政再建の二兎を追う」ための唯一の現実的アプローチである。

なお、債務対GDP比における「債務」については、諸外国の定義を参照しつつ、「純」債務の採用等を検討するなど、その定義を見直すことが必要である。

あわせて万一PBを「骨太の方針」の中で考慮する場合においては、経済を確実に低迷させる「急ぎすぎた目標年次」を設定することの回避は必要不可欠である。目標年次を2027年より前倒しにすることは考えるべきではない。同時に、財政法第4条の理念に基づき、生産性向上、地方創生、事前防災など未来への投資である公共事業はもちろん、教育・科学技術投資、防衛装備投資等を控除したPBの採用等を検討するなど、PBの定義を見直していくことも必要である。同時に建設国債のほかに教育投資国債、防衛装備投資国債を創設し、活用していくことを検討すべきである。

以上の「債務対GDP比」を軸とした財政規律の考え方に基づくと、財政再建のために必要なのは、「成長率の確保」であることが分かる。なぜなら、成長率が確保されれば…

第一に、債務対GDP比の「分母が拡大」し、財政が改善する

第二に、成長率が確保されれば、一定のタイムラグを伴って税収が増え、

債務対GDP比の「分子が縮小」し、財政が改善する

からである。一方で、既に図1~11に示したように、消費増税は(十分な対策不在のまま実効すれば)、成長率を鈍化させる圧倒的な影響力を持つ。

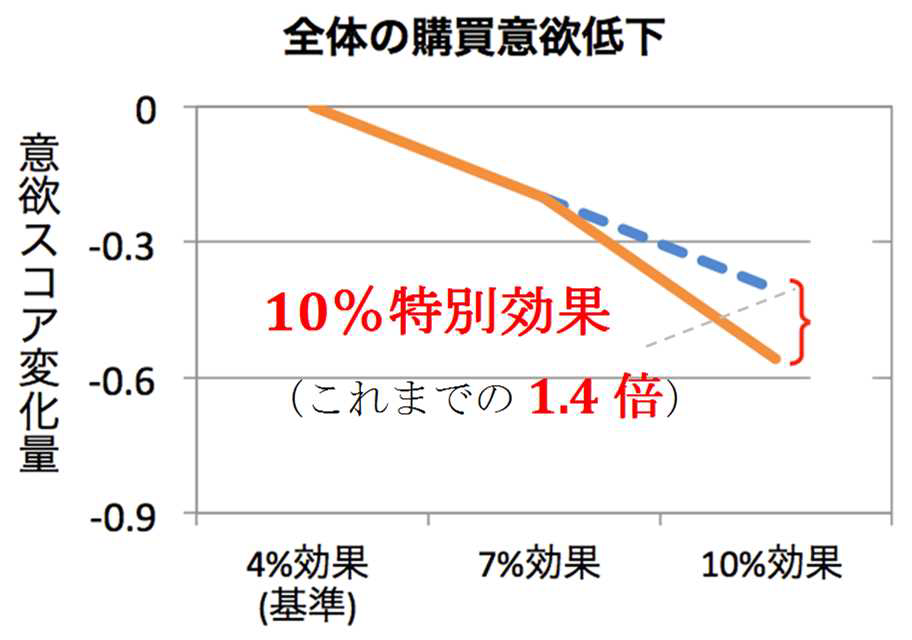

とりわけ、次の「10%」への増税は、消費者の税額の計算が圧倒的に容易となるため、これまでの増税よりもより大きなインパクトを持つことが、消費者心理学分析から学術的実証的に明らかにされている。

【図18】増税心理実験の結果。「10%」になると、極端に消費意欲が低下する。

・複数の「増税率」「増税後の税率」を組み合わせた条件を作り、消費行動についての心理実験を行った。

・得られた結果を統計処理し、4%、7%、10%のそれぞれになった場合の「消費意欲の低減」を推計。すると、10%になると、消費意欲が極端に低下することが分かった。

したがって、図7~11に示したように、19年の10%への消費増税は、税収を縮小させ、かえって財政を悪化させるリスクが大きい。

それゆえ、十分な社会保障や様々な成長のための未来投資のために求められる「税収増」を達成するためには、消費税の「増税凍結」、場合によっては「減税」すら視野に収めながら、その在り方を抜本に的に見直すことが必要である。

こうした懸念にも関わらず、消費増税が断行されれば、19年には大きな経済危機を迎えることは避けられない。しかも、2019年には「働き方改革」における残業代の縮小で最大8.5兆円の所得の圧縮や、オリンピック特需の終焉も生ずる。これらを踏まえれば、2019年は、内需が急速に縮小し、災禍とも呼ぶべき「巨大な経済の崖」が生ずることが懸念される。

この「経済の崖」対策としては、次の二つが必要である。

〈対策1〉崖を「埋める」(総計10~20兆円規模)

消費増税「直後」の需要不足を埋めるべく、徹底的に財政拡大。

(補正予算、当初予算、当初予算・特別枠、前倒し執行等を駆使)

(2014年の経験を踏まえ「特に冷え込む消費」を特定し徹底対策)

〈対策2〉「崖」をできるだけ小さくする(毎年数兆円規模)

消費増税「前」から、数カ年の「長期投資計画」を立てて、着実に執行。

(当初予算、当初予算「特別枠」、前倒し執行などを活用)

なお、これら対策が不十分にしかできないことが危惧されるなら、やはり、消費増税は延期・凍結が必須である。さもなければ、深刻な再デフレ化は避けられない。

「成長」を目指した「政府支出の拡大」を図るにおいて何よりも重要なのが、「ワイズスペンディング」である。より効果的に成長を促す項目に重点的に予算を充当していく姿勢が不可欠である。

とりわけ、4.に述べた「経済の崖」対策を効果的に行うためにも、同様のワイズスペンディングが不可欠である。

具体的には次のような「未来投資」事業についての「長期プラン」を、全省庁の知力を結集して策定し、18年度から速やかに開始する。

① 科学技術・教育への「未来投資」の長期プラン策定とその推進、環境整備

‐量子コンピュータ技術開発投資

‐ILC(国際リニアコライダー)投資

‐民間の研究技術開発/ICT更新投資を誘発する税制/補助金の策定

‐大学・研究機関における「長期研究」を促す運営費交付金増額等の長期財政支援 等

②「地方創生・国土強靭化」についての長期プラン策定とその推進、環境整備

‐現状の国土強靭化基本計画および地方計画の加速、巨大地震対策

‐「国土構造分散化」のための、地方の交通アクセシビリティ向上投資の長期プランの策定と実施(効果的な新幹線、高速道路、港湾投資)

‐「国土構造分散化」の民間投資を支援する税制・補助金の策定

‐「民間強靭化投資」を促す税制・補助金の策定 等

③「民間長期投資」促進プランの構築

‐働き方改革、生産性革命等のための長期投資や、賃上げを支援する補助金や税制、制度の支援(法人税、および金融所得税等の)

‐長期投資を阻害せず、長期投資・賃上げを促すコーポレートガバナンス等の環境整備を促す 等

④ 国民と国土の安全を確保する防衛体制の整備

‐人員及び装備の長期的整備

G7をはじめとした先進諸外国は、上述の債務対GDP比の安定化という「ストック目標」に加えて、構造的財政収支などについての「フロー目標」を掲げている。我が国は、そのフロー目標について、PB黒字化目標を掲げてきたのだが、これが我が国のデフレを継続させ、財政を悪化させていることは先に指摘した通りだ。

しかし、上記の債務対GDP比の安定化というストック目標を軸としながらも、毎年の予算策定にあたってPB黒字化に変わる新しい「フロー目標」を設定することも考えられる。

この点については、政府が掲げる600兆円経済の実現を阻むものであってはならない。この点を勘案したとき、600兆円経済を実現するために求められている、3-4%の名目成長率と歩調を合わせて、「当初予算」を3-4%ずつ、つまり、毎年2~3兆円ずつの拡張を「上限」とする、というフロー目標を掲げることが得策である。

なお、デフレ脱却までの間は、GDPの4分の3を占める民間の需要の成長率が3-4%以下の水準となると見込まれるため、その状況下では補正予算で政府支出を拡大調整し、全体の名目成長率が3-4%以上となるように調整することが必要である。なお、それだけの名目成長を確保するためには、政府と民間を合わせたトータルの(債務と貯蓄の)「収支」、すなわち「ネットの資金需要」がGDPの5%程度となる状態を持続することが必要である。

また、こうした政府支出の「量」の議論に加えて、その内実を改善する「質」の議論が必要であることは論を待たない。ついては、こうした「量」の議論に加えて、政府がこれまで進めてきた歳出改革をさらに継続し、ワイズスペンディングをさらに拡充していくこともまた必要である。

最後に、我々は、如何なる状況においても積極財政を図るべきと主張しているのでは決してない、という点を強調したい。我々は、景気後退期には財政拡大をするべきであり、景気過熱期には緊縮財政をするべきであるという、極めて当然の施策を実行することを提案しているに過ぎない。したがって、デフレ脱却後には、国債発行を主体とした積極財政から、税収を主体とした「中立的」な財政運用へと転換する、という「出口戦略」を財政政策において採用すべきだと、主張するものである。もちろん、その時に過剰な緊縮財政を図れば、再びデフレ化する懸念が生ずる。こうした諸点を踏まえつつ、デフレ脱却後においては、積極的でも消極的でも無い「中立的財政運用」を通して、安定的な財政運営と持続的な経済成長を実現していくことが不可欠なのである。

以上